Zgłoszenie, likwidacja szkody i wpłata odszkodowania. Tak właśnie powinno wyglądać dochodzenie odszkodowania z OC. Czy tak jest w istocie? Na jakie problemy najczęściej natrafiają poszkodowani?

- Zgłoszenie szkody i przysługujące świadczenia

- Wizyta rzeczoznawcy, czyli oględziny

- Kosztorys i zasady jego sporządzania

- Decyzja ubezpieczyciela - czy to koniec?

Ubezpieczyciele mają procedury, dzięki którym likwidacja szkody ma przebiegać płynnie i niemal automatycznie. Dzięki nim poszkodowany wkłada minimum wysiłku. Jego głównym zadaniem jest przekazanie odpowiednich dokumentów i przygotowanie samochodu do oględzin. Likwidacja zawsze kończy się decyzją i ewentualną wypłatą odszkodowania.

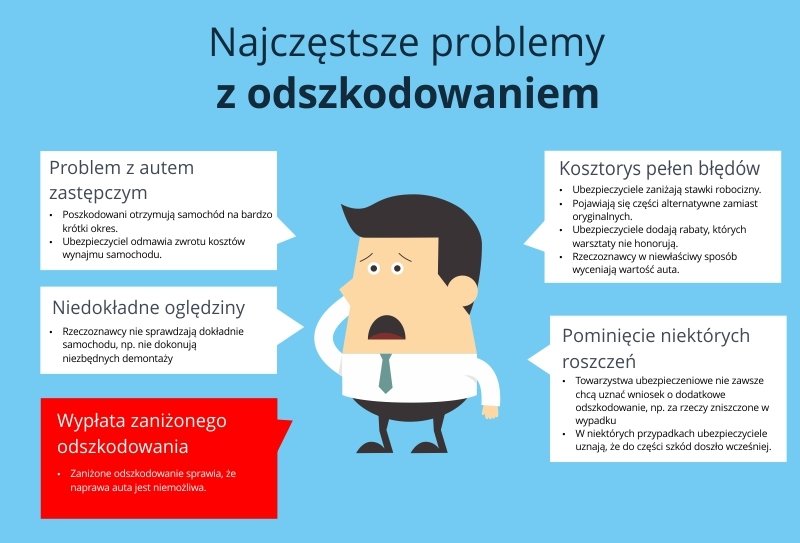

Poszkodowani często jednak napotykają problemy. Nie tylko wydłuża to całą procedurę i sprawia, że jest uciążliwa. Efektem jest najczęściej zaniżone odszkodowanie z oc sprawcy.

Jak zatem wygląda likwidacja szkód? Jak można zaradzić pojawiającym się problemom? O tym w poniższym artykule.

Zgłoszenie szkody i przysługujące świadczenia

Odszkodowanie zazwyczaj nie rozwiązuje wszystkich problemów, o czym poszkodowani zazwyczaj nie wiedzą. Przy zgłaszaniu szkody można starać się o różne świadczenia, w zależności od strat:

- odszkodowanie za straty materialne

- zwrot poniesionych kosztów

- auto zastępcze (lub zwrot jego kosztów)

- holowanie (lub zwrot kosztów)

- odszkodowanie za uszkodzone przedmioty

- zwrot utraconej wartości samochodu

Należy dodać, że jeżeli ktoś ucierpiał w wypadku, należą się dodatkowe świadczenia z tego tytułu. To sprawia, że katalog świadczeń jest bardzo szeroki, dzięki czemu możliwe jest pokrycie wszelkich kosztów i strat. Już przy zgłoszeniu szkody powinieneś podać, czego dokładnie potrzebujesz.

Odszkodowanie z oc sprawcy - problemy z dochodzeniem

Ubezpieczyciele najczęściej nie informują o wszystkich przysługujących świadczeniach. Najczęściej dotyczy to zwrotu utraconej wartości pojazdu. Czasem ubezpieczyciele uznają, że niektóre świadczenia nie należą się poszkodowanemu, np.: samochód zastępczy.

Rozwiązanie

Podstawowym rozwiązaniem jest tu odwołanie się od decyzji ubezpieczyciela. Należy jednak podać właściwe argumenty. Najczęściej jest to podstawa prawna — w przypadku auta zastępczego. Jeżeli starasz się o zwrot kosztów, powinieneś dołączyć stosowne rachunki.

Jest to dodatkowa procedura, która nie zawsze kończy się sukcesem. Wówczas należy udać się do sądu lub kancelarii odszkodowawczej.

Wizyta rzeczoznawcy, czyli oględziny

W kilka dni po zgłoszeniu szkody przyjeżdża do Ciebie rzeczoznawca. Jego zadaniem jest ocena szkód. Ma do tego odpowiednią wiedzę i narzędzia. Fotografuje każdą szkodę i notuje stopień zniszczeń. Jego praca jest podstawą do sporządzenia kosztorysu, a następnie wypłaty odszkodowania.

Problemy

Często zdarza się, że dalsze szkody znajduje dopiero mechanik po zdjęciu blach. To sprawia, że sporządzony kosztorys nie jest dokładny, a odszkodowanie z oc będzie za niskie. W rzadkich wypadkach kosztorysant może nie być wystarczająco staranny i pominąć niektóre szkody.

Rozwiązanie

Jeżeli masz jakiekolwiek wątpliwości związane z oględzinami — zgłoś się do ubezpieczyciela i poproś o drugą wizytę specjalisty.

Kosztorys i zasady jego sporządzania

Po wizycie rzeczoznawcy sporządzany jest kosztorys. To dokument, dzięki któremu dokładnie wiadomo, jakie szkody powstały w samochodzie, a także ile będzie kosztować ich naprawa. W kosztorysie podane są ceny:

- części

- wymiany i naprawy (stawki roboczogodzin)

- materiału lakierniczego i kosztów jego nałożenia

Kosztorys sporządzany jest w jednym z 3 programów, których baza zawiera aktualne ceny:

- Audatex

- Eurotax

- DAT

Najczęściej stosowanym programem — także przez biegłych sądowych — jest Audatex.

Warto zwrócić uwagę, że koszty naprawy powinny być obliczane według lokalnych stawek. Kosztorys powinien zawierać także ceny oryginalnych części.

Problemy

W kosztorysach zwykle znajduje się bardzo wiele błędów, które mają wpływ na wysokość odszkodowania. Do najczęstszych należą:

- zbyt niskie stawki za robociznę

- uwzględnienie części zamiennych zamiast oryginalnych

- nieuwzględnienie wszystkich szkód

Często także ubezpieczyciel stosuje nieuzasadnione potrącenia i rabaty. Dawniej ubezpieczyciele stosowali w tym miejscu amortyzację. Sądu Najwyższy uznał takie praktyki za bezzasadne i niezgodne z prawem.

Rozwiązanie

Kosztorys można zakwestionować. Nie jest to jednak łatwe. Należy złożyć odwołanie od kosztorysu. Należy jednak udowodnić, że dokument wydany przez ubezpieczyciela jest nieprawidłowy. Zazwyczaj należy przedstawić wycenę wybranego warsztatu lub dodatkowo płatny kosztorys niezależnego rzeczoznawcy. Niestety, ubezpieczyciel nie ma obowiązku zgodzić się z dodatkowym kosztorysem.

Rozwiązaniem jest także zgłoszenie do kancelarii odszkodowawczej, dzięki której można uzyskać odszkodowanie szybciej i bez zbędnych formalności.

Więcej o odszkodowaniu na podstawie kosztorysu możesz przeczytać w artykule: ,,Wypłata odszkodowania na podstawie kosztorysu - jak uzyskać więcej?".

Decyzja ubezpieczyciela - czy to koniec?

Po sporządzeniu kosztorysu wydawana jest decyzja ubezpieczyciela. Zawarta jest w niej ostateczna kwota odszkodowania, a także uzasadnienie. Po niej następuje wypłata odszkodowania. Ubezpieczyciel ma 30 dni na wypłatę odszkodowania od momentu zgłoszenia szkody.

W wyjątkowych przypadkach termin ten może zostać przedłużony o 14 dni. Ubezpieczyciel powinien jednak wypłacić część odszkodowania, tzw. kwotę bezsporną. Musi także uzasadnić uzasadnić opóźnienie. Jest ono dopuszczalne w momencie, gdy nie ma możliwości ustalenia wszystkich okoliczności istotnych dla wysokości odszkodowania.

Problemy

Podstawowym problem jest wypłata zbyt niskiego odszkodowania. W niektórych przypadkach ubezpieczyciel nie uwzględnia wszystkich szkód wymienionych w kosztorysie. Może uznać, że nie są one efektem wypadku.

Pomimo ścisłych regulacji, zdarza się również, że ubezpieczyciel zwleka z decyzją, a tym samym wypłatą odszkodowania.

Zdarza się również, że ubezpieczyciel orzeka o szkodzie całkowitej, choć nie ma ku temu podstaw. W tym przypadku zaniża się wartość samochodu przed wypadkiem, jednocześnie zawyżając jego wartość po wypadku. Również cena naprawy jest niewłaściwie naliczana. Szkoda całkowita jest także naliczana, nie wtedy, gdy wartość naprawy przekracza 100% wartości pojazdu, a zaledwie 80%. W przypadku szkody z OC nie jest to uzasadnione działanie.

Rozwiązanie

W przypadku zaniżonego odszkodowania należy odwołać się od decyzji ubezpieczyciela. Polega to na wysłaniu pisma reklamacyjnego. Należy jednak udowodnić, że wypłacone odszkodowanie nie pokrywa szkód np.: poprzez:

- kosztorys niezależnego rzeczoznawcy

- wycenę warsztatu

- rachunki i faktury za naprawę

W przypadku szkody całkowitej należy udowodnić wartość samochodu. Zazwyczaj konieczna jest do tego ekspertyza rzeczoznawcy samochodowego.

Problemy z uzyskaniem odszkodowania, czy zaniżone odszkodowanie to powszechne zjawisko. Niestety, wiedza o tym, jak sobie z tym radzić jest zdecydowanie mniej powszechna. Tymczasem możesz ze wszelkimi problemami poradzić sobie na dwa sposoby.

Zawsze warto spróbować kontaktu z ubezpieczycielem. W niektórych przypadkach faktycznie dochodzi do pomyłki, którą łatwo jest skorygować. Wówczas jest większa szansa, że uzyskasz większe odszkodowanie z oc.

Bardzo często jednak ubezpieczyciele odrzucają odwołanie. Wskazują również, że w takiej sytuacji pozostaje jedynie złożenie sprawy do sądu.

Można jednak uzyskać właściwe odszkodowanie w prostszy sposób, bez dodatkowych kosztów. Wystarczy, że zgłosisz się do kancelarii odszkodowawczej. Wówczas wszystkie kwestie formalne związane z negocjacjami, czy sprawą sądową przyjmują specjaliści. Ty jednak nie bierzesz już w tym udziału — otrzymujesz wypłatę bezpośrednio od kancelarii.