Wyobraź sobie, że kupujesz wymarzony samochód, dbasz o niego i robisz wszystko, aby był w najlepszym stanie. Mimo Twoich szczerych chęci masz stłuczkę, na dodatek, nie ma tu Twojej winy. Co z tego wynika dla Ciebie, jako poszkodowanego?

- Wstępna kwalifikacja Twojego pojazdu

- Odszkodowanie za utratę wartości pojazdu - jak się ubiegać?

- Odszkodowanie za utratę wartości samochodu - jakie dokumenty przygotować?

- Współpraca z profesjonalistami

- Utrata wartości handlowej pojazdu w leasingu

Pomimo tego, że Twoje auto to najbardziej zadbany egzemplarz na rynku, zostaje mu przypięta łatka auta powypadkowego co znaczy, iż cena podczas sprzedaży automatycznie spada.

Potencjalny kupujący, szukając samochodu na rynku wtórnym, w pierwszej kolejności spojrzy w kierunku pojazdów bezwypadkowych, więc Twój samochód po stłuczce automatycznie straci na atrakcyjności, a Ty otrzymasz za niego mniejszą kwotę przy sprzedaży, aniżeli w przy samochodzie bezwypadkowym.

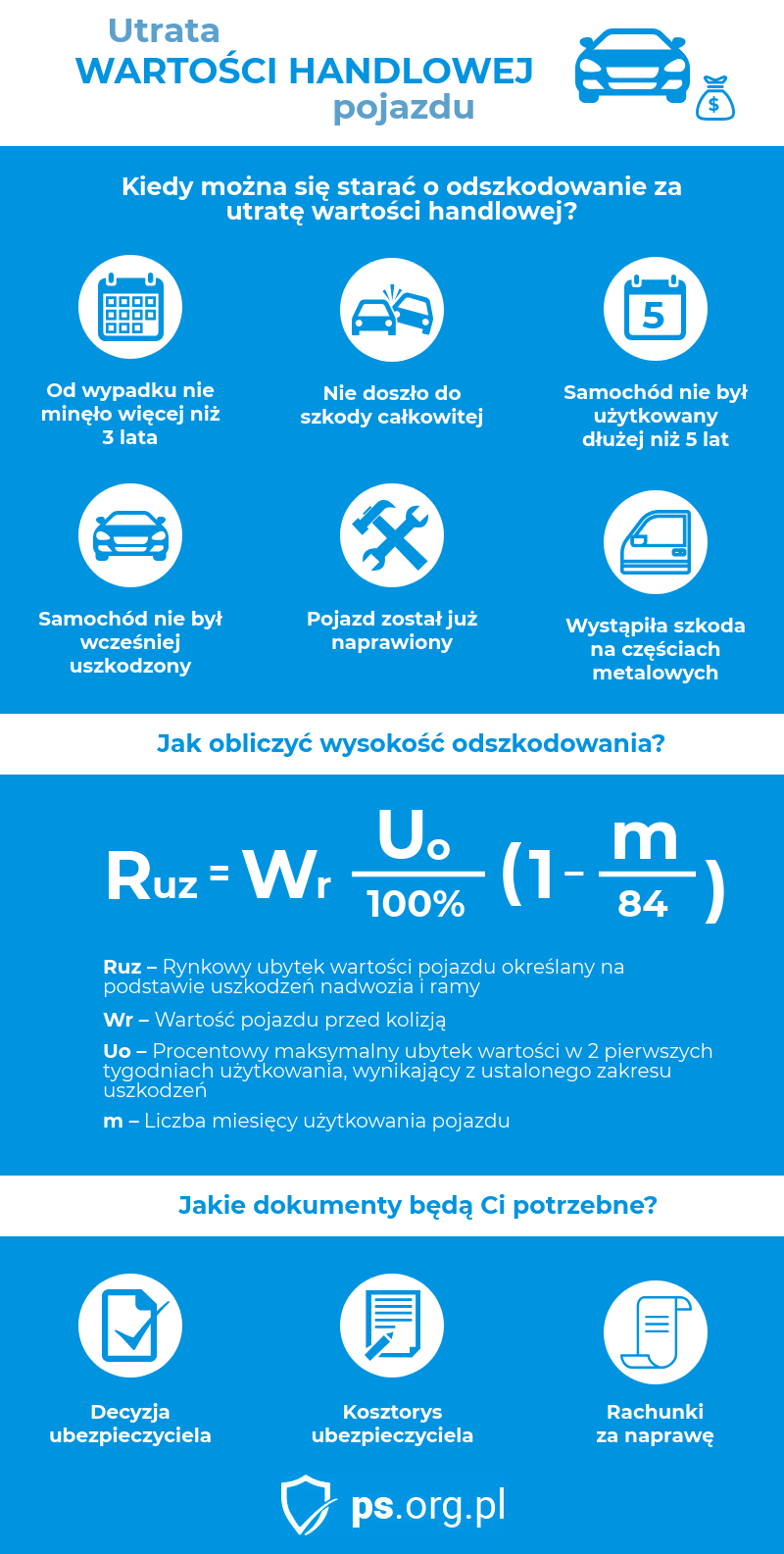

Wielkość i rodzaj kolizji nie mają tutaj znaczenia - auto nie jest już samochodem bezwypadkowym więc straci na potencjalnej cenie. Pamiętaj jednak, że abyś mógł ubiegać się o dopłatę z tytułu UWH musi nastąpić uszkodzenie elementów metalowych i to szkoda częściowa a nie szkoda całkowita.

Zwrot za spadek wartości pojazdu to forma rekompensaty za to, co straciłeś biorąc udział w takiej stłuczce. Dlaczego rekompensaty? Bo pomimo tego, że Twój samochód może być przywrócony do niemal idealnego stanu technicznego, nie zostanie na powrót pojazdem bezwypadkowym - czyli najbardziej pożądanym przez kupujących.

Nigdy więc jego wartość nie osiągnie pierwotnego pułapu, właśnie dlatego stworzono rzeczoną rekompensatę.

Wstępna kwalifikacja Twojego pojazdu

Zanim przejdę do procesu kwalifikacji zaznaczę, iż odszkodowanie za utratę wartości handlowej pojazdu otrzymać mogą wyłącznie Ci poszkodowani, którzy mieli szkodę likwidowaną z OC sprawcy. Podczas likwidacji z AC dodatkowe pieniądze nie przysługują pod żadnym warunkiem.

Zanim przejdę do procesu kwalifikacji zaznaczę, iż odszkodowanie za utratę wartości handlowej pojazdu otrzymać mogą wyłącznie Ci poszkodowani, którzy mieli szkodę likwidowaną z OC sprawcy. Podczas likwidacji z AC dodatkowe pieniądze nie przysługują pod żadnym warunkiem.

Skoro więc Twoja szkoda likwidowana była z OC sprawcy zajścia, sprawdź warunki do spełnienia, abyś mógł w ogóle myśleć o uzyskaniu dodatkowych środków.

Pierwsze kryterium do spełnienia - wiek Twojego pojazdu w dniu zdarzenia.

- Samochody osobowe i terenowe nie są starsze niż 6 lat,

- Samochody ciężarowe do 3,5 tony - maksymalnie 4 lata,

- Samochody ciężarowe powyżej 3,5 tony - maksymalnie 3 lata,

- Motocykle - maksymalnie 4 lata,

- Autobusy do 5 ton - maksymalnie 4 lata,

- Autobusy powyżej 5 ton - maksymalnie 3 lata,

Gdy wiek Twojego pojazdu przekracza to co wypisane powyżej, wystąpienie po rekompensatę nie będzie możliwe.

Kolejny warunek, to pierwsza szkoda na pojeździe, dotycząca elementów metalowych (błotniki, drzwi, maska, pokrywa bagażnika). W niektórych przypadkach można pozyskać środki również po drugiej szkodzie, pod warunkiem, że poprzednia nie dotyczyła metalowych, lakierowanych elementów nadwozia a klient jest w stanie to udowodnić, przedstawiając odpowiednią dokumentację z serwisu.

Trzeci wymóg do spełnienia to naprawa zgodnie z technologią zalecaną przez producenta pojazdu - czyli wykonana w Autoryzowanym Salonie Obsługi (ASO), lub warsztacie spełniającym ten wymóg. Kryterium to, obrane przez Towarzystwa Ubezpieczeniowe, jest konieczne - w przeciwnym wypadku, starania o dopłatę będą bezcelowe.

Spełnienie trzech opisanych przeze mnie warunków pozwala na pozyskanie środków. Niespełnienie któregokolwiek z nich uniemożliwia uzyskanie dopłaty.

Pamiętaj również, że musi dojść do szkody częściowej, orzeczenie przez Towarzystwo Ubezpieczeniowe szkody całkowitej uniemożliwi starania o rekompensatę. O szkodzie całkowitej mówimy w przypadku kosztu naprawy przekraczającego wartość pojazdu.

Czy istnieją jakiekolwiek pomniejsze czynniki, mające wpływ na wysokość dopłaty? Oczywiście, są to kolejno czas użytkowania pojazdu od momentu pierwszej rejestracji - krótszy, oznacza, iż możliwa do uzyskania kwota będzie wyższa. Stan licznika (przebieg) - niższy przebieg zwiększy szansę na wyższą dopłatę. Wartość pojazdu w momencie zajścia - wyższa wartość, to potencjalnie więcej środków.

Odszkodowanie za utratę wartości pojazdu - jak się ubiegać?

Należne Ci zadośćuczynienie możesz uzyskać samodzielnie, nie ma jednak co ukrywać, że jest to czasochłonne i wymaga od Ciebie sporego zaangażowania. Raz, że bierzesz na siebie całą papierologię związaną ze składaniem odpowiednich wniosków.

Dwa, warto przedstawić opinię niezależnego rzeczoznawcy, który wykaże, iż podczas zajścia faktycznie doszło do spadku wartości pojazdu. To z kolei dodatkowe wydatki, najczęściej rzędu nawet 500 złotych.

Rzeczoznawca powinien przygotować dla Ciebie stosowny arkusz wyceny, pozwalający wykazać opisywany spadek wartości. Określa wartość pojazdu po, ale również przed wypadkiem. Jego ocena ma duży wpływ na potencjalną wypłatę. Oto czynniki mające na nią wpływ:

- wartość samochodu przed wypadkiem,

- marka samochodu,

- eksploatacja samochodu przed wypadkiem,

- zakres szkód,

- koszt naprawy pojazdu.

Na szczęście są na rynku firmy, które przejmą od Ciebie działania i co najważniejsze, zredukują poniesione koszty, bo korzystając z firmy zewnętrznej nie zapłacisz za usługi rzeczoznawcy, a rzeczony arkusz wyceny, zostanie dla Ciebie przygotowany całkowicie za darmo. Wystarczy, że wypełnisz zgłoszenie: Utrata wartości handlowej pojazdu, a dalej niemal wszystko zostanie zrobione za Ciebie.

Co do udziału niezależnych rzeczoznawców w całym procesie, przygotowano dla nich odpowiedni wzór wniosku o wypłatę odszkodowania za utratę wartości handlowej pojazdu, aby wszystko było dla Ciebie jasne.

Biorąc pod uwagę wszystko co opisane powyżej, zaoszczędzisz sporo czasu, w stosunku do samodzielnych starań o pieniądze, musiałbyś poświęcić, aby domknąć wszystkie formalności i jednocześnie mieć pewność, że sprawy zostaną pomyślnie doprowadzone do końca.

Odszkodowanie za utratę wartości samochodu - jakie dokumenty przygotować?

Bez złożenia odpowiedniej dokumentacji, uzyskanie środków finansowych będzie utrudnione. Nawet pomimo spełnienia wszystkich powyższych warunków, i pomimo tego, iż zwrot Ci się po prostu należy.

Złożenie odpowiednich dokumentów pozwoli wywalczyć należne środki. Nawet jeśli korzystać z usług profesjonalistów z firmy zewnętrznej, przesłanie im niezbędnych dokumentów pozwoli Ci znacznie zaoszczędzić czas i szybciej dostać należne zadośćuczynienie.

Lista dokumentów do przesłania:

- końcowa faktura VAT, dotycząca naprawy,

- kosztorys,

- skan dowodu rejestracyjnego pojazdu,

- decyzja Towarzystwa Ubezpieczeniowego o przyznaniu odszkodowania.

Jeśli chcesz dowiedzieć się więcej o odszkodowaniu na podstawie kosztorysu przeczytaj artykuł: ,,Wypłata odszkodowania na podstawie kosztorysu - jak uzyskać więcej?".

Współpraca z profesjonalistami

Jak uzyskać odszkodowanie z tytułu utraty wartości handlowej pojazdu? Postaw na współpracę z profesjonalistami. W pierwszej fazie klient przechodzi przez wstępną kwalifikację, przeprowadzony zostaje wywiad, na temat tego czy dany przypadek ma szansę otrzymać zwrot za spadek wartości handlowej.

Klient przesyła całą niezbędną dokumentację opisaną w akapicie powyżej. Następnie dokumentacja zostaje przesłana do rzeczoznawcy, który wykonuje dla klienta bezpłatną analizę.

Następuje kontakt z klientem, gdzie przedstawiona zostaje oferta, czyli realna kwota możliwa do pozyskania. Na tym etapie klient podejmuje decyzję, czy chce skorzystać z pomocy profesjonalistów.

Jeśli decyduje, że rezygnuje, wówczas nie ponosi żadnych kosztów i dalej o roszczeń dochodzić może samodzielnie. Natomiast jeśli decyduje się podjąć współpracę, wtedy, wszystkie działania i formalności spoczywają na firmie, z którą zdecydował się podpisać umowę.

Na pierwszy rzut oka, cały proces może sprawia wrażenie żmudnego i czasochłonnego, jednak korzystając z pomocy profesjonalnej firmy, nie musisz martwić się o formalności, nie masz nic do stracenia a możesz sporo zyskać.

Nawet przy mniejszych kwotach nadal warto walczyć o należne środki, ponieważ nie ma sensu odpuszczać Towarzystwom Ubezpieczeniowym i rezygnować z czegoś co z punktu widzenia prawa, po prostu Ci się należy.

Utrata wartości handlowej pojazdu w leasingu

Nie jest prawdą, że jeśli użytkujesz pojazd w leasingu, nie otrzymasz odszkodowania, wręcz przeciwnie! Owszem, jest to procedura nieco trudniejsza do wykonania, ale nie znaczy to, że nie możesz dostać pieniędzy za to, że Twój pojazd stracił na wartości.

Będąc leasingobiorcą, potrzebujesz tych samych dokumentów co przy pojeździe będącym Twoją własnością, a dodatkowo powinieneś dołączyć również zgodę leasingodawcy na wypłatę odszkodowania przez Towarzystwo Ubezpieczeniowe.

Pamiętaj też, że z punktu widzenia prawa, w momencie szkody właścicielem pojazdu jest leasingodawca. Należy wystąpić do leasingodawcy z wnioskiem o zawarcie umowy cesji. Prościej mówiąc, przenieść roszczenia odszkodowawcze na Ciebie; leasingobiorcę. Na tej podstawie będziesz mógł wystąpić o wypłatę stosownego odszkodowania do ubezpieczyciela.

Podobnie jak w przypadku pojazdu będącego Twoją własnością, możesz cały ten proces przerzucić na odpowiednią firmę, dzięki temu, wszystkie sprawy formalne zostaną załatwione za Ciebie, a Ty zaoszczędzisz swój czas, i niemalże bez wysiłku zyskasz dodatkowe środki pieniężne, chociażby w formie dopłaty do odszkodowania.