Gdy ma miejsce wypadek samochodowy, poszkodowany kierowca musi wystąpić do Zakładu Ubezpieczeń sprawcy, który spowodował to zdarzenie o wypłatę należnego odszkodowania. Ma on do wyboru dwie możliwości naprawienia szkody swojego pojazdu: bezgotówkowo lub kosztorysowo. W tym artykule wytłumaczymy, jak to wygląda, gdy poszkodowany zdecyduje się wybrać metodę kosztorysową.

- Na co zwrócić uwagę w kosztorysie?

- Ubezpieczyciel ma swoje sposoby na zaniżony kosztorys?

- Sprawdź, zanim się zgodzisz na wypłatę odszkodowania na podstawie kosztorysu

- W jaki sposób działają rzeczoznawcy?

Na co zwrócić uwagę w kosztorysie?

Kosztorys uszkodzonego pojazdu jest najważniejszym dokumentem i niejakim dowodem, co tak naprawdę uległo zniszczeniu podczas wypadku. To, w jaki sposób zostaną w nim przedstawione poszczególne elementy, zależy od rodzaju kosztorysu- istnieje kilka programów, z których korzystają rzeczoznawcy. W każdym z nich układ jest trochę inny, ale nie zmieniają się pozycje, które zostaną poddane “ocenie” rzeczoznawcy.

W kosztorysie możemy znaleźć informacje dotyczące:

- części zamiennych

- kosztów materiałów lakierniczych (osobno za robociznę, osobno za koszty materiału)

- kosztów robocizny za wykonaną pracę

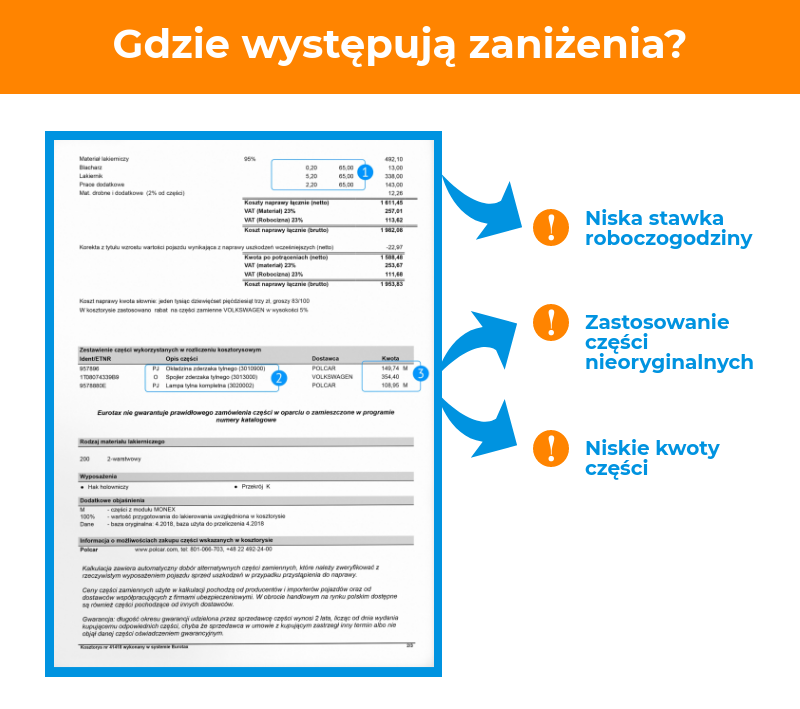

Wszystko to zostaje podsumowane, a poszkodowany kierowca dostaje wypłatę odszkodowania na podstawie kosztorysu. Niestety jest on w 99% zaniżony i w prawie każdym występuje większa lub niższa kwota zaniżenia. Nie wiedząc, jak czytać taki dokument kierowca nie zdaje sobie sprawy, na jakich częściach wystąpiły zaniżenia oraz na czym zaoszczędził zakład naprawczy. Zaniżenia najczęściej występują:

- na skutek złego obliczenia roboczogodzin

- przy zastosowaniu nieprawidłowych cen części zamiennych (mała ilość części oryginalnych, a większa zamienników)

- przy kosztach lakierowania

- przy nieuwzględnieniu innych pozycji

źródło: materiały własne redakcji

Jeśli w przypadku Twojego odszkodowania wystapiła Szkoda całkowita, to wówczas zaniżenia będą dotyczyć wartości samochodu sprzed szkody, a zawyżona będzie wartość wraku.

Ubezpieczyciel ma swoje sposoby - zaniżony kosztorys?

Tym samym, taki pojazd automatycznie traci na wartości, a kierowca jest stratny. Dlatego wartość auta spada po wypadku i nie da przywrócić się go do stanu pierwotnego żadnym sposobem.

Jeśli podejrzewamy, że nasz kosztorys mógł zostać zaniżony, najlepiej skorzystać z pomocy niezależnej kancelarii odszkodowawczej lub poprosić o wycenę niezależnego rzeczoznawcę- w drugim przypadku kierowca będzie musiał pokryć ten koszt z własnej kieszeni. Jednak warto to zrobić, ponieważ zwróci mu się to.

Zadaniem odszkodowania jest pokrycie wszystkich kosztów naprawy, na jakie został narażony poszkodowany kierowca. Nie w jego interesie jest dopłacanie z własnej kieszeni i nie na tym polega odszkodowanie- musi ono wystarczyć na całkowitą naprawę. Po wypadku do poszkodowanego kierowcy przyjeżdża rzeczoznawca, który przeprowadza oględziny. Jego zadaniem jest ich dokładne udokumentowanie.

Następnie zostaje sporządzony kosztorys. Na samym początku warto bliżej przyjrzeć się zamieszczonym na nim oznaczeniom symboli. Ponieważ w naprawianym pojeździe powinno montować się oryginalne części producenta samochodu- właśnie takie znajdowały się w pojeździe w momencie wypadku.

Wyrok Sądu Najwyższego z dnia 12.04.2012 roku stanowczo zakazał procederu używania części nieoryginalnych, orzekł, że jedynie części oryginalne mogą zapewnić przywrócenie właściwości elementów, które uległy uszkodzeniu i ich prawidłowe funkcjonowanie podczas dalszego używania samochodu.

Sami Ubezpieczyciele często umieszczają na kosztorysach ceny części, które nie są oryginalne. Kierowcy często nie wiedzą, co oznaczają poszczególne symbole. Zamienne części nieoryginalne mają oznaczenia:

- Q- części pochodzą od dostawcy producenta, ale są bez jego logo. Mogą posiadać certyfikat zgodności z częściami oryginalnymi

- P- części pochodzące od niezależnego producenta, często są bez właściwych atestów, czy certyfikatów producenta

źródło: materiały własne redakcji

Dobrze jeśli na kosztorysie widnieje symbol O, ponieważ zamontowano wtedy części oryginalne producenta i mają one logo producenta auta. W kosztorysie znajduje się również informacja, jakie części zostały wymienione, wtedy stosuje się następujące symbole:

- WY — wymiana

- NS — nowe za stare

- RZ — zamontowanie

- WZ — wymontowanie

O zaniżonym odszkodowaniu przeczytasz w artykule: ,,Zaniżone odszkodowanie. Odzyskaj pieniądze bez dodatkowych strat".

Sprawdź, zanim się zgodzisz na wypłatę odszkodowania na podstawie kosztorysu

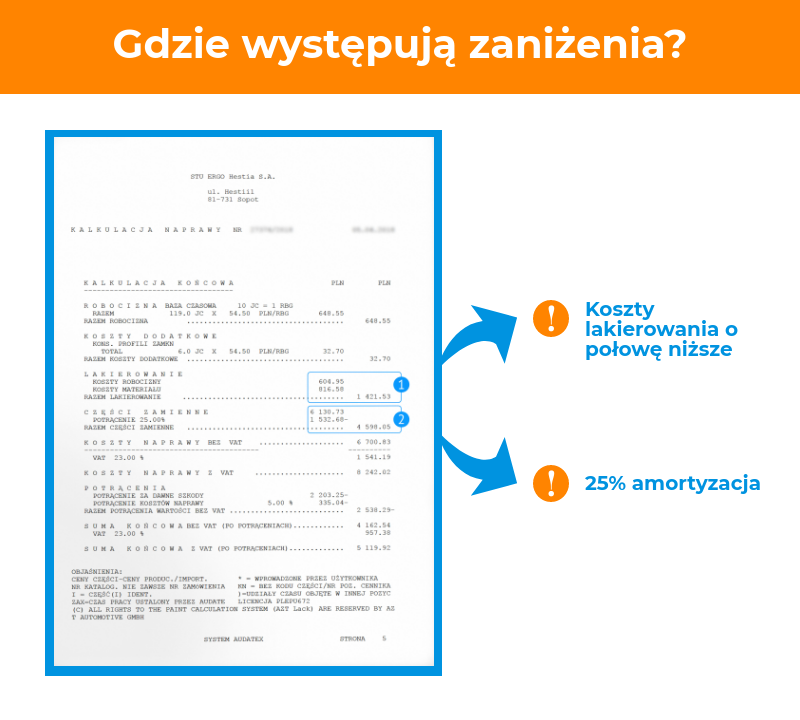

Duże zaniżenia występują również przy określeniu wartości roboczogodzin, dlatego warto dokładniej się im przyjrzeć. Stawki roboczogodzin na kosztorysie prawie zawsze są uśrednione. Roboczogodzina jest to faktyczny czas, jaki jest potrzebny na naprawę danej rzeczy w pojeździe. Stawki te będą różne w zależności od miejsca zamieszkania- inne obowiązują w większych miastach, zupełnie inne w mniejszych miejscowościach.

Roboczogodziny znacznie zaniżają cenę usługi i powodują duże straty dla kierowcy, ciężko zweryfikować je samemu. Dlatego tutaj znów z pomocą może przyjść niezależny rzeczoznawca- oceni on, ile faktycznie mogła wynieść naprawa oraz czy nie spowodowało to dla kierowcy niepotrzebnych kosztów.

Roboczogodziny są wskazane przy czynnościach, które będą wymagały długiego czasu naprawy i gdy pojazd musi zostać przywrócony do stanu sprzed wypadku. Częstą praktyką jest również pomijanie niektórych pozycji w kosztorysie, ponieważ pozwala to ubezpieczycielowi na niepłacenie za niektóre szkody. Przedstawia on wtedy stanowisko, że uszkodzenie to powstało przed wypadkiem, a osoba poszkodowana mogła przyczynić się do jej powstania.

W jaki sposób działają rzeczoznawcy?

Przy dokumentowaniu likwidacji szkody rzeczoznawca sporządza kosztorys w specjalistycznym programie do tego przeznaczonym. W Polsce rzeczoznawcy korzystają z trzech:

- Audatex

- Eurotax

- DAT

Dwa pierwsze są najbardziej popularne, z trzeciego korzysta mała liczba rzeczoznawców. W kosztorys wpisuje się numer VIN, który jest unikalny dla każdego pojazdu. Nie ma dwóch samochodów z takim samym numerem VIN. W zależności od tego, jaka część została uszkodzona, system sam dopasowuje czynności obsługowe, takie jak:

- części zamontowane

- części wymontowane

- lakierowanie i czasochłonność wykonywanej pracy, zgodnie z zaleceniami producenta

Zakład Ubezpieczeń może zlecić wykonanie więcej niż jednego kosztorysu i dokonać samodzielnej weryfikacji zastosowanych części w samochodzie- zarówno tych gorszych, jak i lepszych. Jednocześnie zawyżając lub zaniżając koszty naprawy roboczogodziny wykonanej przez mechanika, kosztorys naprawy wcale nie musi się pokrywać z prawdziwą wartością naprawy samochodu. Dzięki takim technikom stosowanym przez ubezpieczyciela często są one uśrednione, co prowadzi do wypłaty niższego odszkodowania.

Gdy sprawca zdarzenia nie posiadał polisy odpowiedzialności cywilnej, odszkodowanie nie zostanie wypłacone przez zakład ubezpieczeń, ale z Ubezpieczeniowego Funduszu Gwarancyjnego. Przy niskiej wysokości szkody ubezpieczyciel nie zawsze wypłaca pełną kwotę odszkodowania.

Coraz większą popularnością cieszą się kancelarie odszkodowawcze, które pomagają uzyskać dopłaty do kosztorysów i tym samym większą kwotę dla poszkodowanego. Dlatego warto wcześniej zebrać niezbędne dowody, które będą pomocne, jeśli poszkodowany zdecyduje się na skorzystanie z jej wsparcia.

Koniecznie przeczytaj: ,,Co to jest odkup odszkodowań? Warto skorzystać?".

")