Jakie możliwości ma poszkodowany, który uzyskał zaniżone odszkodowanie? Czy musi się godzić na wypłacone odszkodowanie? Nie. Sprawdź, w jaki sposób może uzyskać wyższe odszkodowanie bez ponoszenia kolejnych strat.

- Co można zrobić z zaniżonym odszkodowaniem?

- Kto ponosi koszty w związku z dochodzeniem odszkodowania?

- Czy ubezpieczyciel może odmówić zwrotu kosztów?

- Odkup odszkodowania — alternatywne rozwiązanie

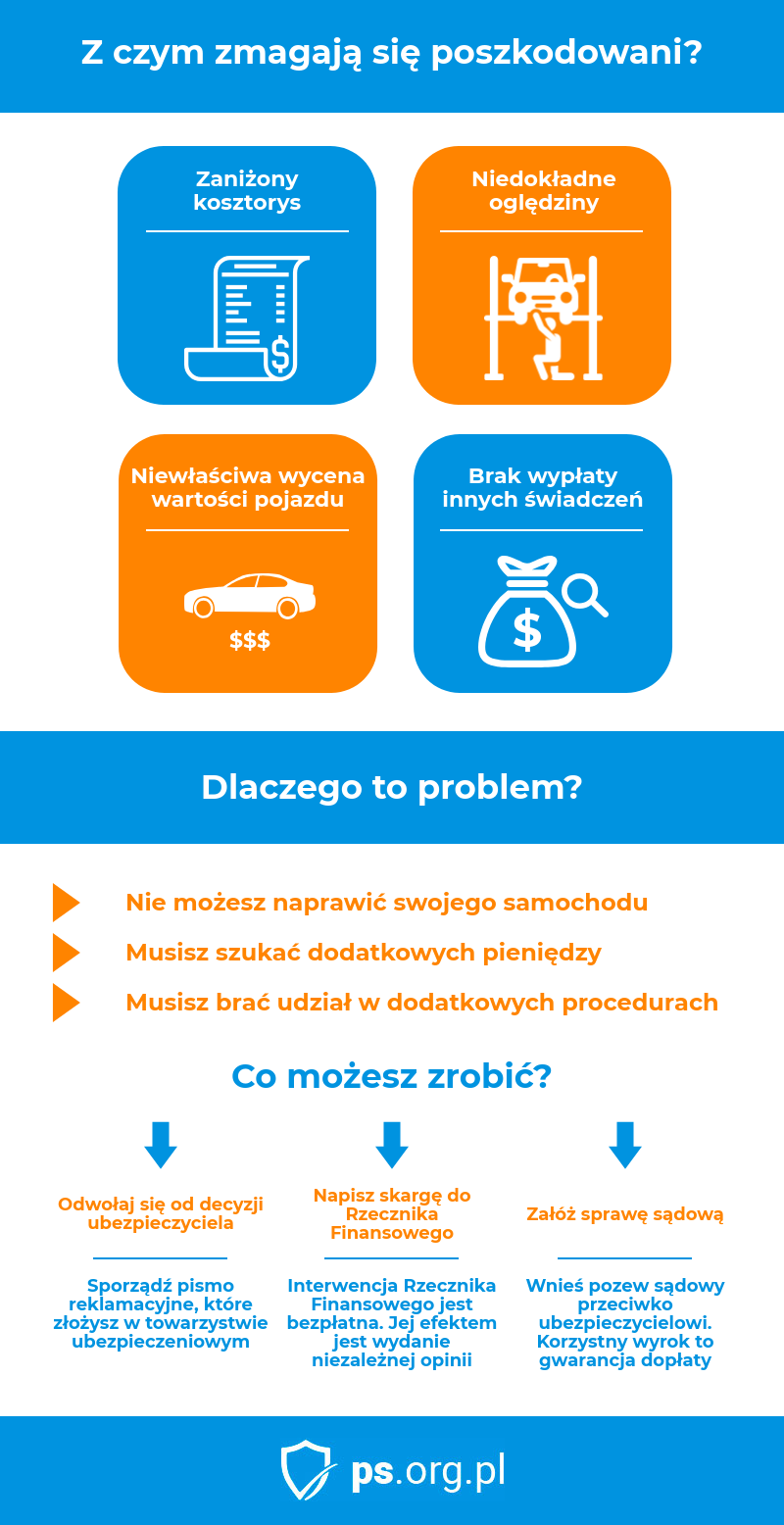

Najpierw warto zacząć od tego, kiedy można mówić o zaniżonym odszkodowaniu. Najprościej ujmując, zaniżone odszkodowanie to takie, które nie wystarcza na naprawę uszkodzonego samochodu. Najczęściej jest efektem:

- niewłaściwie sporządzonego kosztorysu, np.: wykluczenie cen nowych i oryginalnych części

- niedokładnych oględzin

- niewłaściwej wyceny wartości pojazdu

- pominięcia niektórych należnych świadczeń

To wszystko sprawia, że nie tylko nie możesz pozwolić sobie na naprawę samochodu, ale także ponosisz dalsze straty. Wielu poszkodowanych w takiej sytuacji postanawia nie naprawiać samochodu albo sprzedać go w stanie uszkodzonym. Inni dokładają także do naprawy, co nie powinno mieć miejsca. Odszkodowanie bowiem powinno w pełni pokrywać wszelkie koszty naprawy, które są konsekwencją wypadku.

Co można zrobić z zaniżonym odszkodowaniem?

Żródło: opracowanie własne PS.org.pl

Jeżeli nie zgadzasz się z decyzją ubezpieczyciela w sprawie zaniżonego odszkodowania, masz kilka możliwości uzyskania wyższego świadczenia. Pierwszym rozwiązaniem jest napisanie odwołania. Jest to dokument, który przesyłasz ubezpieczycielowi w odpowiedzi na jego decyzję. Każde odwołanie od decyzji ubezpieczyciela zawiera 3 podstawowe elementy:

- Twoje stanowisko

- roszczenia — brakującą kwotę odszkodowania

- uzasadnienie

Często konieczne jest dołączenie dodatkowych dokumentów jak np.: ekspertyza niezależnego rzeczoznawcy. Ta wiąże się z dodatkowym kosztem. W niektórych przypadkach to nawet 800 zł. Kosztorys taki potwierdza jednak wysokość zaniżonego odszkodowania oc sprawcy, czy wartość naprawy. Stanowi więc ważny argument w sporze z ubezpieczycielem. Warto zaznaczyć, że nie trzeba przedstawiać faktur i rachunków z warsztatu. Nie trzeba wcześniej naprawić samochodu. Naprawy nie są konieczne do wypłaty odszkodowania. Tak samo warsztat faktur źródłowych za części nie musi przedstawiać.

Wielu poszkodowanych decyduje się na samodzielne sporządzenie odwołania od decyzji ubezpieczyciela. Osoba niedoświadczona może mieć jednak problem z wystosowaniem właściwych argumentów. Często wymaga to bowiem podstawowej wiedzy prawniczej.Jeśli otrzymałeś zbyt niskie odszkodowanie, warto skorzystać z pomocy pełnomocnika. Przygotuje on profesjonalne pismo oparte na właściwych argumentach.

Nie zawsze jednak ubezpieczyciel zgadza się z argumentacją poszkodowanego, czy jego pełnomocnika. Może on odrzucić reklamację. To jednak koniec możliwości.

Sprawę można także skierować do Rzecznika Finansowego. Pracownicy biura rzecznika przygotują właściwą argumentację, a następnie podejmą interwencję w zakładzie ubezpieczeniowym. Takie postępowanie jest bezpłatne.

U Rzecznika Finansowego możliwe jest także postępowanie polubowne. Wówczas odbywają się negocjacje z udziałem Rzecznika Finansowego. Staje się on mediatorem pomiędzy stronami. Pomaga on dojść do rozwiązania satysfakcjonującego obie strony. Warto jednak zwrócić uwagę, że celem takiego postępowania jest ugoda. Zatem każda ze stron musi częściowo ustąpić i znaleźć odpowiedni kompromis. Rozwiązanie to przedstawiane jest jako szybsza i tańsza alternatywa dla sprawy sądowej. Wniesienie wniosku kosztuje bowiem 50 zł.

Jeżeli jednak ubezpieczyciel, odrzuci odwołanie należy skierować się do sądu. Należy złożyć pozew i dołączyć do niego dokumentację zgromadzoną podczas likwidacji szkody i odwołania. Aby pozew mógł wejść na wokandę, należy wnieść opłaty sądowe, które zależą od wysokości roszczeń. Poszkodowany kierowca może także wynająć pełnomocnika, jeżeli nie chce samodzielnie wnosić pozwu i występować na sali sądowej. To również wiąże się z dodatkowymi kosztami.

Kto ponosi koszty w związku z dochodzeniem odszkodowania?

Może się więc okazać, że walka o wyższe odszkodowanie wiąże się z dodatkowymi kosztami. Często są one spore, zwłaszcza gdy sprawa się przedłuża. Czy to oznacza, że poszkodowany ponosi wszelkie koszty związane z dochodzeniem odszkodowania?

Sytuacja najbardziej jasna jest w przypadku sprawy sądowej. Wszelkie koszty związane ze sprawą ponosi przegrana strona. Jeżeli więc ubezpieczyciel przegra sprawę, będzie musiał dokonać wypłaty odszkodowania we właściwej kwocie. Sąd doliczy także koszty, jakie poniosłeś.

Ale czy koniecznie trzeba udawać się do sądu, aby uzyskać zwrot poniesionych kosztów? Te przecież pojawiają się już na poziomie odwołania w sprawie zaniżonego odszkodowania.

Tą sprawą zajął się Rzecznik Finansowy, który zwrócił się do Sądu Najwyższego. Zasady zwracania kosztów poszkodowanym były bowiem niejasne, a ubezpieczyciele niechętnie zwracali koszta poniesione przez poszkodowanych. Zwykle bowiem wskazywano, że w zwykłym postępowaniu likwidacyjnym poszkodowany nie musi korzystać z pełnomocnika. Nie są to więc uzasadnione koszta.

Czy tak rzeczywiście?

Sąd Najwyższy podjął uchwałę działającą na korzyść poszkodowanych. Stwierdza ona, że jeżeli poniesione koszta były uzasadnione i konieczne, to ubezpieczyciel powinien zwrócić koszty zatrudnienia profesjonalnego pełnomocnika. Jest to możliwe, ponieważ w niektórych okolicznościach poniesione koszty stanowią szkodę majątkową.

Tymczasem ubezpieczyciel ma obowiązek wypłacić odszkodowanie pokrywające wszystkie straty i koszta poniesione przez poszkodowanego.Możliwe jest zadośćuczynienie, które jest rekompensatą za straty niematerialne.

Poszkodowany może uzyskać zwrot poniesionych kosztów, gdy w inny sposób nie może on uzyskać odszkodowania. Tak się dzieje np.: gdy ubezpieczyciel zaniżył odszkodowanie.

Czy ubezpieczyciel może odmówić zwrotu kosztów?

Zasadniczo więc poszkodowany może starać się o zwrot poniesionych kosztów. W niektórych przypadkach nie ma jednak takiej możliwości

Przede wszystkim są to sytuacje, w których wysokość odszkodowania nie podlega żadnym wątpliwościom, a ubezpieczyciel właściwie wyliczył kwotę odszkodowania. Wówczas poniesione koszta zostaną uznane za dobrowolne, zatem ich zwrot nie jest konieczny.

Problemem może być też sytuacja, gdy stawka pełnomocnika jest znacznie wyższa, niż przeciętna na danym rynku. Wówczas ubezpieczyciel może uznać, że poniesione wydatki nie były konieczne, a poszkodowany miał możliwość skorzystania z tańszych usług.

Odkup odszkodowania — alternatywne rozwiązanie

Jest jeszcze jedno rozwiązanie, które pomoże Ci uniknąć dodatkowych kosztów. Jest to odkup szkody. Wystarczy, że zgłosisz się do kancelarii odszkodowawczej z:

- kosztorysem sporządzonym przez ubezpieczyciela

- decyzją o wypłacie odszkodowania

W tym przypadku nie trzeba pisać odwołania od decyzji ubezpieczyciela. Na tej podstawie kancelaria wyliczy właściwą kwotę odszkodowania, a następnie wypłaci Ci różnicę w formie dopłaty do odszkodowania. W tym przypadku nie ponosisz żadnych dodatkowych kosztów, pieniądze uzyskujesz znacznie szybciej, niż przy innych procedurach.

Poszkodowany, który chce uzyskać wyższe odszkodowanie, ma kilka możliwości. Różnią się one od siebie skutecznością, stopniem skomplikowania i czasem oczekiwania na pieniądze. Ważne są tu także dodatkowe opłaty. Możesz jednak starać się o ich zwrot, nawet jeżeli sprawa nie trafiła do sądu. To znacznie ułatwia staranie się o wyższe odszkodowanie.